Como ya sabes, mi objetivo con Vivir al Máximo es ayudarte a crear una vida a tu medida.

Una vida que hayas elegido tú conscientemente, y que incluya todo aquello que consideras importante y que te hace feliz.

Para la mayoría de mis lectores (y seguro que para ti también), esa vida ideal dista mucho de lo que en nuestra sociedad se considera “normal”, que es currar durante 40 años en un empleo que odias esperando a que llegue la jubilación.

Por eso, en este blog escribo sobre las alternativas que existen para abandonar el camino convencional y disfrutar de más libertad para viajar, dedicarte a lo que te apasiona o pasar más tiempo con tus seres queridos.

En los últimos años he compartido contigo la historia de personas normales, como tú o como yo, que han conseguido crear una vida a su medida de distintas maneras: montando páginas nicho, blogs, empezando sus propios negocios, trabajando como freelancers, reinventándose profesionalmente…

Y hoy me gustaría presentarte a alguien que decidió seguir una estrategia muy diferente: Josan Jarque.

Josan es un chico de Valencia que tenía una vida de lo más normal.

Trabajaba en una caja de ahorros de lunes a viernes con una nómina de empleado, y nunca montó su propia empresa ni se interesó por los negocios online.

Sin embargo, con un poco de disciplina y siguiendo una estrategia que él denomina “hacerse rentista”, alcanzó la libertad financiera y se jubiló a los 43 años.

Desde entonces, se dedica a viajar por el mundo, colaborar con ONGs y escribir, sin tener que preocuparse nunca más por el dinero ni por tener que trabajar.

Muy poca gente es consciente de que lo que hizo Josan no sólo es posible, sino que está al alcance de cualquiera, así que he grabado con él una entrevista de casi 2 horas en la que hablamos de su historia, de la carrera de la rata y de cómo tú también puedes hacerte rentista.

Si pensabas que la única manera de ser financieramente libre era creando una empresa y ganando un pastizal, esta conversación te hará cambiar de opinión 🙂

¡Que la disfrutes!

Descargar la entrevista en MP3, para escucharla en el metro, en el gimnasio o cuando salgas a correr

Índice rápido

- 0:00 – Presentación

- 1:23 – Vivir permanentemente en verano

- 4:03 – Qué es ser rentista

- 7:09 – Cómo dejar un empleo para no volver más, convertirte en rentista y vivir siempre en verano

- 10:47 – Cómo organizarte para empezar a vivir de las rentas y alcanzar la libertad financiera

- 13:45 – Los motivos por los que la mayoría de la gente no ahorra

- 18:48 – El impulso para buscar un camino y conseguir la libertad financiera

- 22:44 – Cómo decidir dar el salto y dejar el trabajo

- 27:21 – El último día de trabajo antes de la «jubilación»

- 30:03 – Por qué deshacerse de sus propiedades fue una de las mejores decisiones de su vida

- 35:31 – El día a día de un rentista

- 38:14 – Cuáles son los desafíos al alcanzar la libertad financiera y cómo superarlos

- 44:10 – La estrategia más eficiente para hacerte rentista y conseguir la libertad financiera

- 48:05 – Las diferentes posibilidades de inversión que existen

- 54:18 – Cómo identificar las mejores empresas para invertir

- 55:56 – Las mejores empresas para invertir

- 58:24 – El factor más importante para elegir en qué empresa invertir: la evolución del dividendo en el tiempo

- 1:01:17 – ¿Es importante que las acciones suban o bajen?

- 1:03:39 – Cuánto tiempo necesitas para llegar a vivir de las rentas

- 1:11:36 – Cuánto tiempo tardó Josan en convertirse en rentista

- 1:12:18 – ¿Merece la pena el sacrificio necesario para llegar a convertirse en rentista?

- 1:18:19 – ¿Se puede alcanzar la libertad financiera teniendo familia?

- 1:22:14 – Los principales errores de los aspirantes a rentistas

- 1:27:06 – Cómo afectan las crisis económicas a los dividendos

- 1:28:18 – El error de intentar predecir el futuro

- 1:30:48 – Recursos para empezar

- 1:32:48 – Objetivo 2035

- 1:36:20 – Los próximos planes de Josan

- 1:37:24 – El libro de Josan: Cómo hacerse rentista

- 1:40:49 – Cómo contactar con Josan

Recursos que se mencionan en la entrevista

- Cómo hacerse rentista, el libro de Josan Jarque

- Enorme piedra redonda, el blog de Josan Jarque

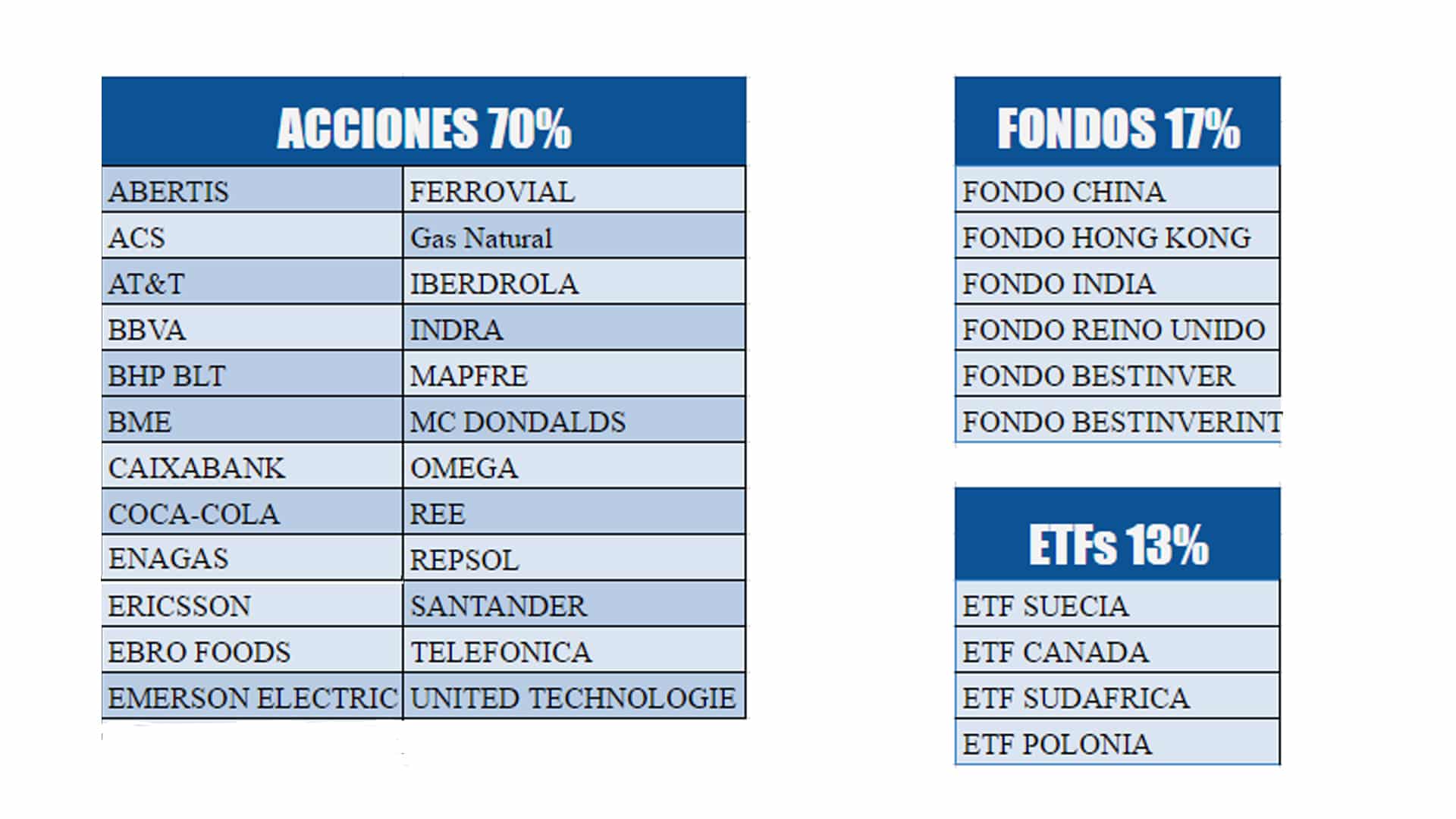

- La cartera de Josan Jarque

- Libros de Gregorio Hernández

- Cazadividendos

- Inversor Bolsa

- Don Dividendo

- Gestionando Activos

- Pepe Peseta Patilla

- Invertir en dividendos

- El monje paciente

- Opinatron

- El blog del Inversor

- El Farmacéutico Activo

- Objetivo 2035

Calculadoras de independencia financiera:

{kind=link}